读者来信:

ADVERTISEMENT

我今年48岁,在私人公司上班,太太也有工作,我们两个人每个月收入加起来大概1万2000令吉。

现在最大的压力是,孩子明年要上大学了,父母年纪(72岁和68岁)也越来越大,而且都没有医药卡,而我们的房贷还有14年才供完。

平时一家人的开销还能应付,每个月也还有一点点结余,但我一直很担心,如果父母突然生病,或者孩子要交学费,到时候可能一下子就要花一大笔钱。

我现在真的不知道应该先顾哪一边,也担心这样下去,连自己的退休金都存不到。

想请问理财师,我现在应该怎么规划比较好?

谢谢。

以下是我的收支情况:

每月收入(令吉)

我的月收入:7500

妻子月收入:4500

家庭月收入:1万2000

每月支出(令吉)

房贷:2800(还剩14年)

家庭生活费:2500

孩子补习/杂费:800

父母生活费:1500

保险(本人+妻子):600

其他杂项:1000

合计支出:9200

陈先生

您好。

陈先生可以说是典型的“三文治世代”,也就是同时承担父母养老、子女教育和自身房贷三重经济压力的中年人。

虽然从整体财务状况来看,表面看还有结余,每月还有剩余2800令吉,但一旦父母生病或孩子开学,这个结余将瞬间归零甚至变负。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

以下是“三文治世代”常会面临的6大财务压力。

1)父母的无预警医疗黑洞

没有医药卡的老人,一场普通手术可能耗2万至5万令吉,中风或癌症治疗,费用更可能高达10万令吉以上。

2)子女教育的刚性支出

本地大学3年学费加生活费约6万至9万令吉,若送孩子出国,费用至少翻3倍。

3)房贷的长期绑定

房贷通常还剩10至20年,每月固定支出无法轻易削减。

4)自己的退休储蓄被挤压

公积金户头的钱,可能在55岁时不足以支撑20年的退休生活。

5)职场竞争力下滑

40岁后加薪幅度放缓,50岁后面临职场年龄歧视风险。

6)自己的健康开始亮红灯

慢性病开始出现,个人医疗保费也逐年上涨。

父母医疗vs自己退休

很多三文治世代最大的烦恼,就是一边担心父母年纪越来越大,一边又害怕为了照顾家人,而忽略了自己的退休规划。事实上,两者都不能偏废,关键在于如何取得平衡。

方案一:为父母建立“医疗安全网”(低成本)

方案二:自己的退休不能“归零”

即使在最困难的时候,也要保留一个底线退休储蓄,每月至少存入公积金300至500令吉。这部分钱不能动用,是你未来20年的“生存底线”。

如何同时处理3项大额支出?

面对父母医疗、孩子教育和房贷3项压力,不少人都会觉得无从下手。其实,与其一次解决所有问题,不如逐步规划,把有限的资源分配到最需要的地方。

第一:医疗紧急备用金

目标金额:3万至5万令吉

用途:父母突发入院押金、紧急手术费

来源:从现有储蓄中划拨

第二:孩子教育费用的“杠杆化”

第三:房贷的“时间换空间”

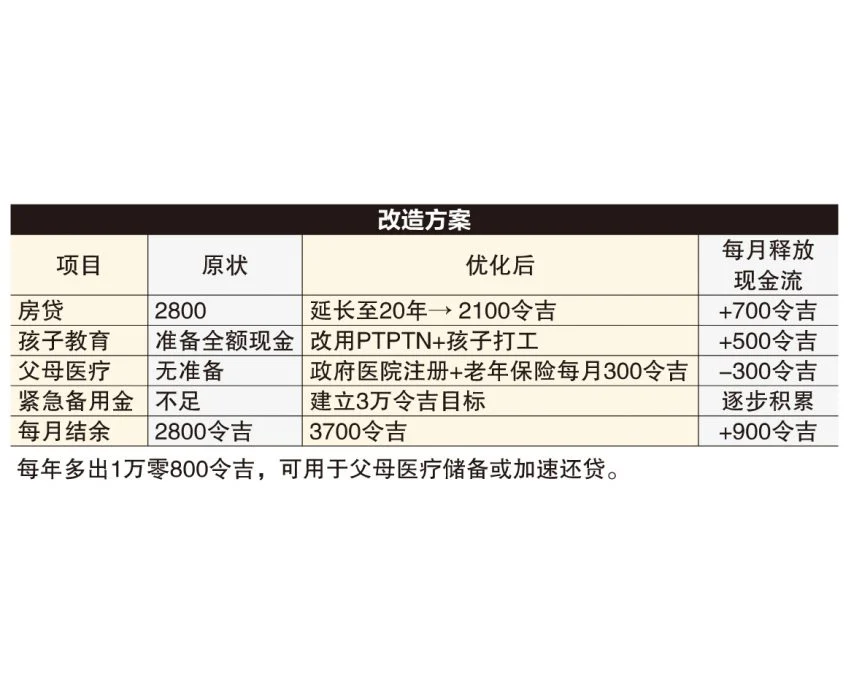

与银行协商延长贷款年限(如从14年延长至20年),降低月供或考虑再融资,利用当前房产增值部分套现,但需精算成本。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT