大马油枯气盛

财富故事重写

中东冲突引发石油与供应链危机时,迫使大马直面早已不是石油出口国的事实,所谓的“净能源出口国”地位,由天然气出口支撑。广泛用于各行业的石油原料,大部分是进口。当石油出口优势不再,枯竭的日子终将到来,油气创富故事是否要重写?

检视油气贸易结构

净能源出口地位谁主导

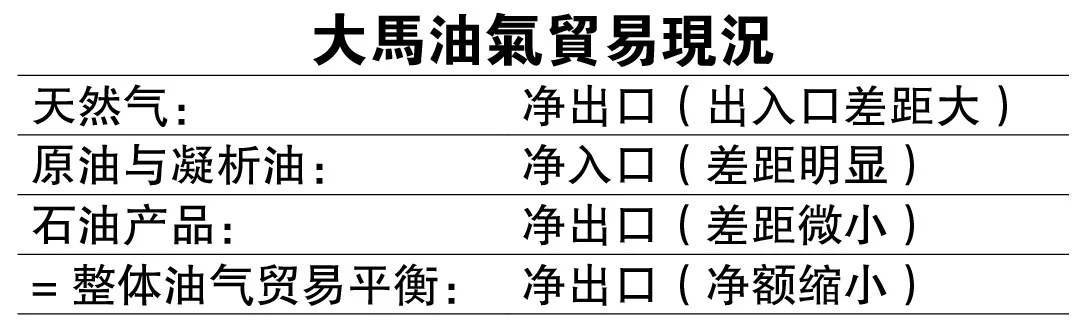

按整个油气业贸易来看,大马是净出口国,2025年净能源贸易盈余达180亿令吉(出口约1700亿,入口1520亿令吉)。

ADVERTISEMENT

拆开来看,能源主要分为3类:天然气、原油和凝析油,以及提炼的石油产品。

所指的净能源地位,主要由液化天然气贡献,净出口高达约450亿令吉贡献(出口约500亿令吉,入口约50亿令吉)。

其次是石油产品,贡献整体能源贸易约30亿令吉盈余(出口约930亿令吉,入口约910亿令吉)。

相反,原油和凝析油2025年贸易赤字达300亿令吉(入口541亿令吉,出口约238亿令吉),也就是所谓的石油进口国。

丰隆研究在4月发布的一份报告里让大家注意到,石油产品贸易虽有盈余,但原料是原油,一旦大部分原料进口并成本高,则会影响盈利。

事实是我国50至60%石油产品的原料来自外国,当中有70%来自中东。这就是为什么,今年2月中东冲突爆发后,霍尔木兹海峡被封锁、中东石油设施大规模被破坏,引起石油和供应链危机时,大马也不能“幸免”。

失去原油出口优势,大马也和其他非能源出口国一样,要严阵以待,慎防石油供应中断,引发重要产品短缺、成本高企、打击消费或引起高通胀。

4年前失去净石油出口国地位

我国石油逐渐减少的事实,早在2008年就被提出。国家石油公司当时警惕,油藏将在20年后枯竭,如果耗油量没有减少,大马将在2014年成为原油净入口国。

那个预言的日子迟到了8年,却终究是来了。2022年,是我国石油业的分水岭。那年,原油进口多出口少,最终录得贸易赤字约120亿令吉,结束了长久以来的石油出口国身分。

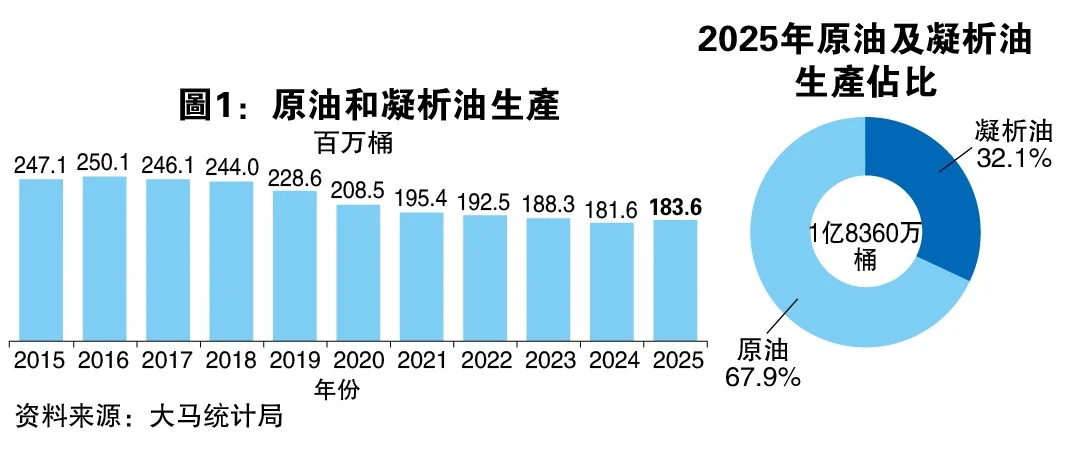

这个情况也可以从产量看出,2015到2025年,原油和凝析油年产量几乎每年减少,10年减产约26%。(图1)

根据中总社会经济研究中心今年6月的资讯,2022年之前大马仍是石油净出口国,能够从油价飙升中获益,整体油价上涨对本地经济的影响尚可控制。而今年的石油危机,预计对经济的影响将是喜忧参半,属于中性至略微负面或正面。

该研究中心资讯显示,2022年以来,净进口原油给国内生产总值(GDP)带来“负贡献”1.7%。相反,液化天然气净出口正贡献GDP的2.2%。而少量成品油净出口则占GDP的0.2%。

本期《投资致富》采访了3位经济学家,请他们讲解大马油气业贸易变化前因后果。

“官方宣布石油地位变化,最早可以追溯至2015年,”厦门大学大马分校经济管理学院高级讲师郑志立博士指出。

他回顾,时任首相在其特别致辞中指出,大马在原油层面仍属于净出口国,但若将石油产品的进出口一并计算(2014时石油产品属于净入口),则整体已转为净进口国。

供需早已失衡

中东冲突放大石油枯竭事实

郑志立认为,国际油价波动对经济的冲击,不应仅从整体的“出口国”视角理解,而应从石油贸易结构中加以分析。

他解说,我国油田可采储量下降、国内原油产量持续回落,导致对进口原油依赖,已成为不争的事实。

“根据国油公司首席执行员近期的采访,我国原油日产量已由2000年代初期的约70万桶下降至目前约35万桶,反映出产量的结构性下滑。”

在此背景下,他看到,国内石油供需有缺口,已难以依靠本地产出完全弥补,因而不得不依赖进口原油加以填补。

“其中,我国约40%的原油进口需经霍尔木兹海峡。因此,近期中东地区冲突引发供应链紧张,确实使这一议题受到更广泛关注。”

然而,他认为需要强调的是,大马能源结构问题,并非由本轮冲突所导致,而是供需缺口早已长期存在。

“此次地缘政治冲击,更多是‘放大效应’,在既有的进口依赖与产需缺口基础上,进一步加剧供应风险与市场波动,使问题更为显性化。”

下游积极发展制品

上游不得不往外求原料

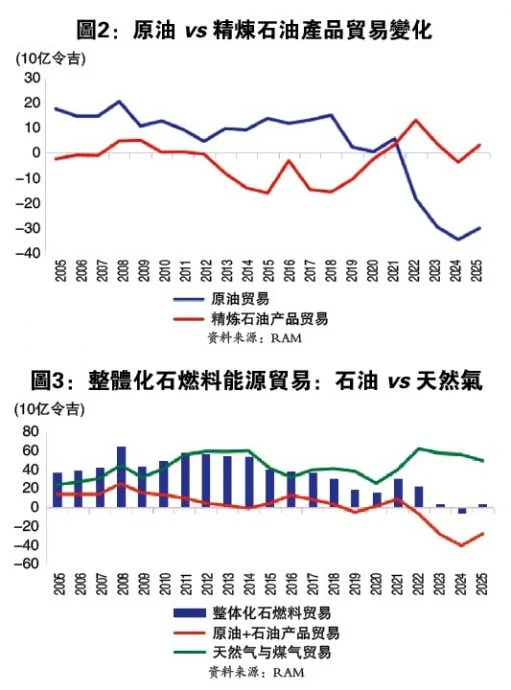

大马评估机构(RAM Ratings)资深经济学家温凯杰观察这20年油气业演变后概括,原油贸易从盈余变赤字、天然气出口地位强势、石油产品贸易则从赤字“变回”盈余,而整体油气贸易盈余在收窄。(图2和3)

“原油净出口走向净进口的转变是结构趋势,多年来的贸易数据,已清晰地显示走向。这意味着上游油田日趋成熟,而国内需求持续增长(因此愈加从外进口)。”

温凯杰分析道,上游原油净进口地位转变,部分原因是下游产业在重大发展,以及外部对成品油有持续需求。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

“大型炼油产能在提升,尤其是边佳兰综合石油炼厂投产,使到本地对进口原油原料的需求日益增多。”

边佳兰炼油业崛起

生态系统逐渐转变

好的一面是,温凯杰认为,这也同时也提升了本地石油产品的出口潜力。自2019年边佳兰综合炼油厂投产以来,国内炼油产能显著提升,自2021年起得以净出口石油产品。

早在2013至2020年期间,我国石油产品大部分是进口,以弥补国内供应疲软。随着边佳兰下游业投入运作,这个情势已经扭转,尽管石油产品贸易盈余仍不明显。

“但如此一来,本地依赖更多原油来制作石油产品,这是我国在2022年起成为原油净进口国的关键原因之一。”

温凯杰看到,目前的情况是,石油供应短缺、国内消费依赖度上升,也反映出本土能源生态系统里,炼油活动和下游业整合的程度在提高。

“因此,能源结构里,上游产能下降,而下游产能增强。不能一概以净能源来评论。”

根据官网,位于柔佛边佳兰的石油综合中心(PIPC)占地面积2万英亩,竣工后设有炼油厂、石脑油裂化装置、石化厂以及液化天然气进口站与再气化设备等等。PIPC预计在2020年国民总收入(GNI)创造约18.3亿令吉,协助创造8600个高收入与高技术职位。

油气差距扩大 石油依赖进口

大马经济研究院(MIER)高级研究员诺苏拉雅博士同样认为,大马的油气格局呈现出明显的结构性转变。

“尽管仍被普遍视为能源净出口国,但新数据显示,大马对石油进口的依赖程度日益加深。”

也是国防大学经济学高级讲师的诺苏拉雅观察2025年第四季数据,发现原油进口额高达115亿令吉,几乎是出口额的2倍,虽然天然气出口依然有势头,达到136亿令吉。

“这表明我国能源格局不再仅是石油创造财富的简单故事,而是石油依赖与天然气优势并存,结构更为复杂。”

她补充,此趋势随着时间而逐渐显现,反映大马石油行业的成熟。如今,国内原油资源的增长速度已无法跟上内需增速,我们仍需进口原油和产品来支持交通运输、工业、炼油、物流和家庭消费。

“所以问题不只在于产量下降,更国内需求与本地石油供应结构之间日益扩大的差距。”

强势天然气出口抵销石油进口窘境

天然气贸易方面,温凯杰指出,还是保持着强势地位,尤其是在液化天然气领域。

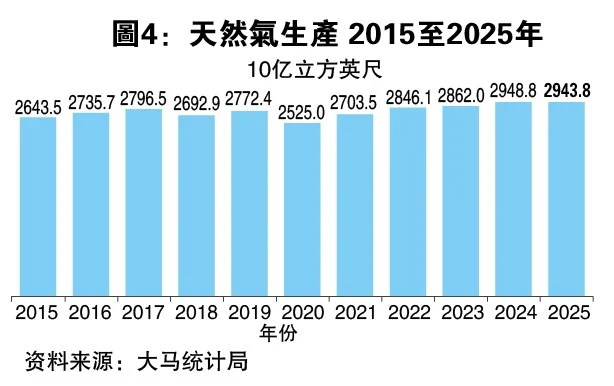

相比原油,天然气每季出口额高达百亿令吉,比进口多约8倍;产量也相对稳健,在2015年到2025年保持在2兆立方英尺以上,并逐步走高。(图4)

“所以,天然气出口在一定程度上抵销石油进口带来的贸易冲击,使我们得以保住能源净出口国身分。”

温凯杰补充,天然气仍然是外部账户和政府收入的支柱之一,液化天然气净出口,为国际收支平衡提供了韧性。

油气皆是递减式天然资源

不过郑志立指出,从大马整个贸易结构来看,投贸部数据显示,在2025年第四季,石油相关产品仅占出口约5.7%,而天然气约占3%。相比之下,电子与电器才是我国贸易主导,占总出口约45%。

“大马出口结构是制造业主导,电子电器仍是外汇收入核心来源。即使油气业加起来是净出口状态,在整体经济中的贡献相对有限,难以单独构成宏观经济的主要支撑。”

此外他指出,油气等能源出口,本质上属于资源型收入,对国际价格周期高度敏感。天然气和石油出口一样也很依赖储量。

“油气资源都具有有限性和递减性特征,长期来看可能面临储量下降以及开发成本上升的约束,其可持续性亦存在结构性限制。”

他认为,这意味着即便天然气在短中期可作为重要外汇来源,其长期支撑能力,仍受到资源禀赋(Resource Endowments)约束。

天然气是油气业转型优势

诺苏拉雅则认为,仅靠天然气无法完全弥补国内原油供应下降或石油相关财政收入减少的影响,但可以被视为转型优势,而非财政收入的永久单一支柱。

她解释,天然气无疑是大马经济重要支柱之一,尤其是液化天然气出口。这种资源可以支撑贸易收入、工业活动和政府相关收入。

“但同时天然气也容易受到全球价格波动、长期能源转型压力以及国内能源需求增长的影响。”

关键在于炼油实力与储备力

诺苏拉雅认同,中东冲突和周边地区的动荡,进一步突显了大马的脆弱。当全球石油供应中断,依赖进口石油产品的国家,更容易受到价格冲击、供应不确定和通胀压力影响。

但她认为,问题不仅是在于大马是否拥有石油,还在于是否拥有足够的下游产能、物流韧性和价值链实力来应对外部冲击。

“对大马而言,这种情况表明我们需要加强石油安全、炼油能力、储存能力、策略储备和进口多元化。”

油气是天然资源,总会有耗尽的一天,但不代表此行业没落,而是以另一种形式活动,例如透过下游高技术加工增值并转型。将来,就算必须进口大部分所需原油,也有望继续为大马创造财富。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT