| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

尊敬的理财专栏专家:你好,我今年49岁,是一名公务员,同龄的丈夫则在私人企业工作。我们育有两名孩子,分别15岁和13岁,未来希望他们能到外国升学。我们计划在62岁退休,届时我预计可领取约每月1万令吉的公务员退休金终老(丈夫则仰赖公积金)。目前家庭每月净收入约2万3000令吉,另有房租收入约3850令吉。

ADVERTISEMENT

我们拥有两间房产,其中一间已供清,另一间市值约45万令吉,尚有约40万令吉房贷,每月供款约2400令吉,但租金1300令吉不足以覆盖贷款。

根据附上的财务资料,我想请教专家以下问题:

1.以目前的储蓄与资产情况,是否足以支持孩子未来到外国(英美澳)留学,同时也保障我们的退休生活?

2.距离退休还有约13年,我们是否需要进一步加强退休规划或调整目前的财务分配?

3.第二间房产租金不足以覆盖房贷,在利率约4.27%的情况下,是否应该考虑再融资,还是考虑出售房产?

4.如果选择再融资,成本是多少?

5.如果我们希望55岁一起提早退休,我的公务员退休金将减少至每月约6000令吉,这样的计划是否可行?

感谢专家的宝贵意见。

一位努力实现FIRE的读者

这位读者49岁,夫妻收入稳定、资产不算少,最担心3件事:孩子将来到英美澳留学,钱够不够?退休金够不够?以及现金流健康吗?

整体来看,家庭每月仍有约5400令吉净盈余,现金流其实相当健康。

●问题1:是否足以支持孩子未来到外国留学+保障退休?

文中提到,目前孩子15岁和13岁,未来希望他们能到外国升学。

粗略计算,若孩子赴英澳留学,两名孩子整体费用可能高达120万至200万令吉,美国留学则可能高达150万至200万令吉。

你们目前可动用的教育资金

◆ASNB:44万令吉+18万令吉=62万令吉、股票:13万令吉、银行存款:11万6000令吉、公积金(不建议动用):128万令吉、房产(1)已供完:80万令吉(可作为教育备用资产)

◆教育资金缺口:约60万至100万令吉(取决于国家)

孩子留学并非做不到,但需要更谨慎规划,例如优先考虑费用较可控的澳洲或英国,同时尽量避免动用公积金,以免影响未来退休安排。

可能需要出售/再融资房产(2)或房产(1)作为教育资金来源,也可考虑本地大学的联盟配套,如1+2,即1年本地2年出国,或2+1即2年本地1年出国的教育方案,这可大大减少费用,也达到留学的目的,也更好控制预算。

当然,如果该学科只能出国留学,那么就不予此考虑。

●问题2:距离退休还有13年,需要加强规划吗?

先看最关键的退休基础,公积金与退休金制度。

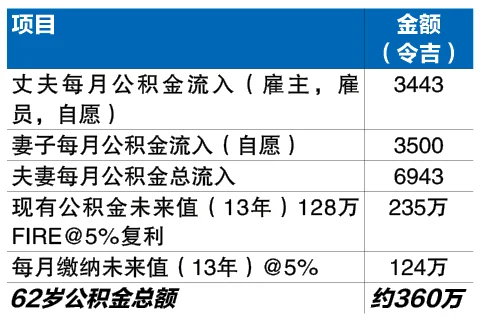

丈夫身在私人界,那么我们采用公积金的雇佣缴纳制度,即雇主12%,雇员11%的缴纳率。

妻子是公务员,选择养老金制(退休后领最后薪金约50%作为终身退休金),公积金只有自愿缴纳部分,这解释了妻子收入高于丈夫,但公积金余额却比丈夫少。

62岁时,夫妻公积金预计可达约360万令吉,再加上妻子62岁后每月约1万令吉的公务员退休金,这个家庭的退休基础,其实是相当扎实的。

从数字来看,这个家庭的退休“底盘”是稳的。真正要小心的,不是退休金不够,而是:

◆孩子留学是否会动用公积金

◆房产(2)是否持续拖累现金流

◆是否能维持现在这种每月有结余、有储蓄的状态

换句话说,退休本身不是问题,现金流的质量才是关键。

●问题3:房产(2)租金不足以覆盖房贷,应再融资还是出售?

这间房产的情况如下:

市值:约45万令吉

房贷余额:约40万令吉

房贷月供:2400令吉

租金:1300令吉

每月现金流:亏1100令吉

净值:约5万令吉

很多人看到这里,第一反应是:亏钱,卖掉算了。但在真正做决定之前,建议读者先问自己3件事:

1)这一区还有没有“未来”?

看看这间房所在的区域,是否有捷运或轻快铁、医院、商场、学校或政府项目正在建设,是否仍有人口持续流入,或者靠近大学、工业区与交通枢纽。若答案是“有”,那么这间房的角色,可能不是现在帮你赚钱,而是未来帮你增值,短期每月1100令吉的亏损,或许是在换取未来资本增值。

2)租金有没有提升空间?

也可以思考租金是否还有提升空间,例如通过简单装修、调整出租方式,甚至更换目标客群,看看能否将租金从1300令吉提高至1600至1800令吉,进一步缩小亏损。

3)这5万令吉净值,对你来说值不值得继续锁在这里?

如果该区域未来发展有限,甚至出现供应过剩、空置率偏高的问题,那么这间房就更像是一项不仅锁住约5万令吉净值,还每个月持续亏损1100令吉的资产。在这种情况下,出售或许会是更合理的选择。

关键其实不在于“卖不卖”,而是这间房在你的人生规划里,到底是未来的筹码,还是现在的负担。

●问题4:如果选择再融资,成本是多少?值得吗?

再融资这件事,如果只看利率,容易忽略了两个重点,即现在的成本和未来节省多少利息。

根据读者的年龄,预计可以再融资大约21年,利息总额会减少。但是要考量再融资的成本,是“现在就要付”的,这个成本值不值再融资?如果能找到零转移成本(Zero Moving Cost)配套,才真正有说服力。

我们就按这个逻辑来拆开看。

1)再融资的成本

一般再融资的成本包括:法律费、估价费、印花税也有可能还有其他杂费(如银行处理等)。以40万令吉左右的贷款额来估算,再融资的总成本大致可能落在约1万至1万2000令吉左右(视配套与律师收费而定)。这些钱,大部分是现在就要付出的而不是从利息里扣。

2)49岁再融资40万令吉,贷款21年,利率3.8%

每月分期付款约2300令吉,每月供款稍微减少100令吉,现在的再融资成本就需要大约1万至1万2000令吉,这就是再融资需要思考的逻辑。

3)零转移成本:让再融资更有说服力的关键

以目前情况来看,即使再融资成功,每月供款可能也只减少约100令吉,但前期仍需承担约1万令吉上下的再融资成本,因此除非能取得零转移成本配套,否则实际节省未必明显。

但要注意:有些零转移成本配套,会在利率上略微调高一点,或者附带锁定期(Lock-Inperiod)。所以,真正要比较的是:“总成本+ 总利息 +现金流变化”,而不是只看利率或只看有没有费用。

●问题5:55岁提前退休(妻子6000令吉退休金)是否可行?

提前退休的关键问题:

1.孩子留学费用会在55至60岁之间发生

2.妻子退休金从1万令吉 → 6000令吉(减少4000令吉/月)

3.房产(2)仍在亏钱(若未出售)

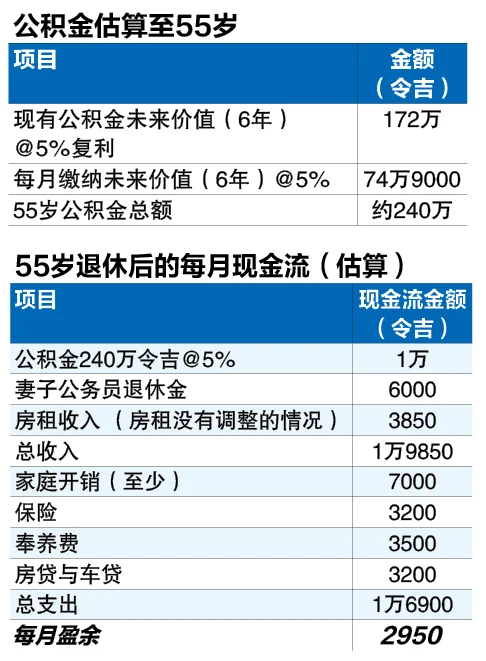

若以公积金240万令吉按5%年回酬提领,每月可支取约1万令吉(本金不动用),加上6000令吉的公务员退休金与3850令吉的房租收入,55岁退休后的家庭月收入约1万9850令吉。再加入房贷、车贷、保险、奉养费与家庭开销后,每月盈余约2950令吉。

整体而言,55岁退休并非不可行,可现金流缓冲空间会明显缩小,一旦遇上孩子留学或突发医疗开销,压力将明显增加。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT