从固定利率走向递减余额法后,贷款的计算方式彻底改变。有人说买车会更便宜,也有人担心月供变高。

究竟两者之间的不同供期,最终付出的利息差距差多少?提前结清又能省下多少利息?是否会影响汽车需求?

ADVERTISEMENT

这一篇带你看懂。

过去在固定利率制度下,贷款利息在签约时几乎已经“锁定”。即使借贷人选择提前还款,银行仍会按照原本的贷款总额计算大部分利息,能够节省的空间相当有限。

这也意味着,过去不少借贷人即使想通过提前结清贷款来减轻利息负担,实际能够获得的“回扣”并不明显。

迈悦理财集团创办人周志强与VKA财富管理理财规划师傅铨乐接受《投资致富》访问时一致指出,随着新制度改用递减余额法,贷款结构与利息计算方式将出现明显变化,利息将根据剩余本金逐步递减计算。

“换句话说,只要更早还款、额外还款,整体利息成本都有机会明显降低。”

周志强表示,如果借贷人按照原定供期正常还款,新旧制度之间的总利息差距或许不会太大;但若选择提前还款或缩短贷款年限,新制度的优势将更加明显。

他解释,在过去的78法则下,银行通常会在贷款前期优先收取大部分利息,因此即便提前还清贷款,借贷人实际能够节省的利息依然十分有限。

如今改为按剩余本金计算利息,欠款越少,利息支出就越低,因此还款越早、本金越快减少,整体利息节省空间也随之扩大。

傅铨乐:相同利率下 7年供期少付1万

傅铨乐表示,从成本角度来看,递减余额法对消费者确实更为有利。该制度的核心在于利息按剩余本金计算,而非在贷款初期一次性锁定总利息。随着借款人逐步偿还本金,利息支出也会同步下降,使整体利息负担随时间逐渐减少。

以传统固定利率为例,若贷款10万令吉、3%利率、5年期限,总利息是以10万令吉直接乘以3%再乘以5年计算,约为1万5000令吉。这笔利息在签约时已确定,不论借款人是否提前还款,利息总额基本不会改变。

相较之下,在递减余额法下,由于本金逐步减少,利息也随之递减。

以7年贷款为例,若同样是10万令吉贷款,3%利率,新制度总利息约为1万1000令吉;而在旧制度下则约为2万1000令吉,两者差距接近1万令吉。

不过,他也提醒,这种明显利息更少的差异,主要是在以相同利率直接比较时才会出现。实际上,若将固定利率换算为实际有效利率(EIR),两者之间的差距会明显收窄。

“例如3%的固定利率,换算后实际可能相当于5%以上的有效利率,因此,如果以更贴近真实融资成本的角度来看,新旧制度之间的利息差距,并不会像表面数字那么大。”

尽管如此,他认为,新制度最大的优势并不只是利息更少,而在于赋予借款人更高的灵活性与主动权。

“在固定利率制度下,即使借款人提前还款或增加还款额,总利息基本已经锁定,可节省的空间有限。但在递减余额法下,任何额外还款都会直接减少本金,进一步降低未来的利息支出。”

新旧制度 利息比一比

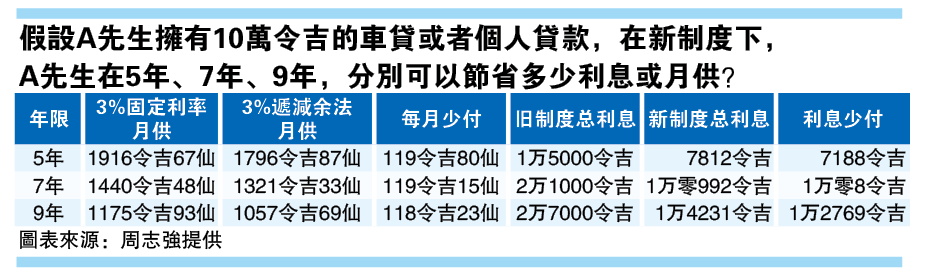

以贷款10万令吉为例,若新旧制度皆以3%利率计算,在递减余额法下,借贷人的每月供款将明显低于旧有固定利率制度。

以5年供期为例,旧制度下每月需偿还1916令吉67仙,而新制度下则降至1796令吉87仙,相等于每月减少119令吉80仙。

若供期拉长至7年,每月供款则从1440令吉48仙降至1321令吉33仙;至于9年供期,则从1175令吉93仙,减少至1057令吉69仙。虽然每月相差仅约118令吉至119令吉,但长期累积下来,整体节省的利息相当可观。

在总利息方面,5年供期在旧制度下需支付约1万5000令吉利息,而新制度下则仅需7812令吉,减少7188令吉,降幅接近一半。

7年供期方面,总利息则从约2万1000令吉,降至1万零992令吉,少付约1万零8令吉;至于9年供期,旧制度总利息高达2万7000令吉,而新制度则降至1万4231令吉,借贷人可节省高达1万2769令吉利息。

再次强调,上述例子是以3%固定利率与3%递减余额法直接进行比较,主要用于展示两种计算方式之间的差异。实际上,过去银行所提供的3%固定利率,换算成实际有效利率后,大约相当于5.63%。

因此,在新制度正式落实后,金融机构所采用的利率水平预料也会重新调整。

每月多还100 长期影响可观

新制度的核心变化,在于借贷人拥有更大的还款主动权。由于利息是依据剩余本金计算,只要借贷人选择额外还款或提早偿还贷款,就能进一步降低未来的利息支出。

那么,如果借贷人只是每个月多还100令吉,这类小额提前还款,在长期来看是否真的会有明显效果?

对此,周志强表示,在新制度下,若以10万令吉贷款、实际年利率5.63%计算,即使每月只是额外多还100令吉,长期累积下来仍然可以产生可观的影响。

其中,5年贷款可提早约3个月还清,并节省约873令吉利息;7年贷款则可提早约6个月结清,少付约1713令吉利息;至于9年贷款,更可提早约10个月还清,并减少约2826令吉利息支出。

傅铨乐指出,在旧制度下,即使借款人中途提前还款,或者每个月额外多还钱,对整体利息影响并不大,因为总利息在签约时已经被锁定

可是新制度不一样。假设你每个月额外多还200令吉,这部分会直接减少本金。本金一旦下降,之后计算出来的利息也会跟着减少,让消费者拥有更高的财务灵活性。

“以前提早还车贷,省下的利息有限,现在只要你越早还、还得越多,节省效果就会越明显。”

车市影响有限

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

汽车贷款正迎来数十年来的重大调整。新制度不仅改变利息计算方式,也重新定义了消费者的供款节奏与财务安排。

对于这项改革,马来西亚车业总会总会长拿督许综文表示,在旧制度下,消费者最大的好处是现金流稳定,不需要担心未来利率波动。

“每个月供多少钱就是多少钱,供到完,车就是你的了。”

不过,在新的递减余额法制度下,利率将更贴近房贷模式,即随着市场利率浮动而变化。若未来国家银行升息,贷款利率可能同步走高,消费者未来每个月的供款压力也可能随之增加。

“浮动利率的问题在于没人知道未来的利率水平。今天你借钱的时候是4%利率,未来可能升到6%、7%,你的利息未来可能会变高。”

许综文:固定浮动利率各有优缺点

不过,他强调,递减余额法并不代表车贷一定更贵,而是计算方式的改变。

“很多人误会制度改变就是利息上涨,其实不是。它只是算法不同。未来如果国行降息,浮动利率的顾客反而会受惠,贷款成本可能更低。”

他补充,固定利率与浮动利率各有优缺点,不能简单定义哪一个制度更好。

“固定利率的好处是稳定,消费者容易预算。浮动利率则是未来如果利率下降,会比较划算。所以两个制度其实各有利弊。”

从消费行为来看,许综文认为,新制度对汽车需求影响有限,因为消费者的购车能力始终取决于本身的收入与需求。

“买高端车的人,本来就是高收入群体。利息影响不会太大,反而油价起落会更直接影响汽车的需求。”

油价变动左右购车意愿

相较于车贷制度改革,他指出,汽油或柴油价格变动、整体经济前景以及消费者对未来利率走势的预期,才是真正左右购车意愿的关键因素。

例如,油价上升可能促使部分消费者转向更省油或新能源车型;但车贷制度的变化,相对而言属于间接影响。

不过,他坦言,新制度并非完全没有影响,不过更关键的是消费者对于未来利率走势与经济前景的判断。

“如果消费者觉得未来经济稳定、利率不会大幅上升,购车决策通常不会受到影响;但若担心经济放缓或利率继续走高,则可能转趋谨慎。”

在整体汽车销量方面,他认为影响与否,最终仍取决于是否形成观望情绪。

谈及消费者在新制度落实前是否会出现购车观望期?他认为,油价变化的影响会更直接。一旦油价上升,汽车需求可能就会走弱,近期油价和柴油价格上涨,部分有意购买柴油车的消费者可能就会选择观望。

周志强:经济收入影响更大

另一方面,周志强与许综文的看法一致,他认为新制度对汽车销量的影响有限。

从历史数据来看,利率本来就长期处于波动状态,即使升降变化,也未明显影响汽车销量,整体销量仍维持增长趋势。

“真正会影响大家买不买车的,其实是经济好不好、收入有没有增加。如果收入没有增长,才会真正压制汽车销量,而不是贷款制度本身。”

许综文认为,现阶段市场最担心的并不是消费者负担能力不足,而是可能出现的观望情绪。

他指出,一般消费者未必像媒体或业内人士那样提前研究政策细节,对新制度的理解仍有限。一旦因为不熟悉制度而延后购车决定,即使只是观望3个月至半年,也可能对整体汽车销量带来明显冲击。

“市场最怕的就是顾客观望。你不要小看顾客的3至6个月等待,对车市影响会很大。”

建议软着陆期限12至18月

因此,他建议政府给予至少12至18个月的软着陆期限(soft landing),让市场逐步适应新制度,同时允许消费者在过渡期间自行选择继续采用固定利率,或转向递减余额法。

“我们不是说哪个制度比较好,而是希望给顾客一个适应期。最好是18个月,让消费者自己选择最适合的方式。”

另一方面,许综文指出,目前市场仍存在许多不确定性,现阶段仍难断言新制度是否会影响贷款年限,但他预计整体变动料不会太大。

目前政府与银行仅宣布调整贷款计算制度,但尚未公布最终贷款细节与执行方式,因此市场仍处于观察阶段。

他相信未来即使制度改变,贷款年限大概率仍会维持现状,也就是5年、7年及9年供期。

结语

总体而言,递减余额法让车贷计算更透明,也让“提早还款”变得更有实际意义。对借贷人而言,关键在于理解这项制度,并善用还款弹性,以进一步降低长期利息负担。

预告

什么群体更适合新制度?旧制度借贷者是否该提早还款?新制度下,最常见的误区又是什么?下期揭晓。

相关文章:

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT