本来就是一家快速成长、管理良好的公司,可惜近年被市场冷待,股价低迷不振。

谁料,突然杀到的能源危机,竟让其突然重现于镁光灯下,还是站在C位那个。

时隔两年半后,本期《股海捞月》再来跟大家聊聊大红花石油(HIBISCS,5199,主板能源股);这一次,究竟是昙花一现,还是真的要发威了?

大红花石油的背景大家想必清楚,它便是马股史上第一家以特殊用途收购公司(SPAC)模式上市的公司,也就是原本没有业务、上市集资后才开始收购业务的一种特殊架构;这模式成功例子很少,以致后来渐渐从马股消失,仅留下大红花石油这一最为成功的代表作。

ADVERTISEMENT

以2011年上市筹获的2亿4500万令吉为起点,大红花石油在一群专业团队的不懈努力下,这些年不断扩大油气资产组合,建立强劲记录与声望。从一家名不经传的新创公司,至晋陞为实力强劲的知名油气生产商,至今也不过15年之久,过去4年接连从外资手上买下几个重量级油气田股权,更进一步奠定其在国内油气领域的重要地位。

回顾专栏上一次分享,当时公司原油日均产量刚逼近2万桶大关,可在时隔30个月后的今天,日均产量已进一步突破2万6000桶,而且在英国Teal West油田投产和现有油田增产推动下,今年内可望迎来日均3万5000桶油气产量里程碑,继续快速成长。

目前,公司油气资产已遍布大马、汶莱、澳洲、越南和英国,管理层涵盖各领域精英,从项目规划、执行到成本管控效率面面俱到,资产分布甚广但经营良好,强劲达标率、营运数据和透明汇报准则在在反映这些,资产并购案的惊人回报率记录更堪称一绝。

过去两年半股价走势令人意外

这样一家公司,过去两年半股价走势着实令人意外。基本面持续升级之际,大红花石油股价却一度跌破1令吉50仙,对比当初以5变2进行股票整合后,约2令吉70仙的除权价惨跌44.4%;即使扣除期间派发的31仙股息,仍跌了33%。

这完全违背基本面的异常走势,一来相信是受环境社会治理(ESG)投资风气崛起影响,虽然公司积极提倡永续价值观,如增加天然气比重、投资再生能源,放眼2050年达成零排放目标,市场仍是意兴阑珊。二,国际油价去年曾面临供应压力,一度回落至每桶60至70美元,加上美元走疲,削弱了短期盈利前景。

最后,或许也是最关键的一点,那就是公司股权结构相对松散(SPAC制度下的正常结果),董事部合计仅持13%股权,最大股东则是去年积极加码、近期趁反弹减持的个人投资者董伟文(译音),剩余持股约12.5%。换句话说,公司绝大部分股票一直在市场自由流通。

在一个更提倡交易而非长期持有的生态环境中,少了强大中坚股东的支持,股价很容易陷入浮沉,难以反映真实价值。

拟引进新策略股东扭转闷局

有鉴于此,尽管市场正把焦点放在战争引发的油价涨势能带来多少暴利,但公司正在进行中、引进新策略股东的计划,反而才是被忽略、可望彻底扭转长期闷局的关键。

除今年3万5000桶产量目标外,公司还有另一个更宏大的计划,就是在2030年达到日均产量7万桶。这看似难以想象的数字,单靠现有资产组合显然不够,需进一步展开并购或注入新资产;而洽谈中的新策略股东,相信就是促成这一切的核心所在。

据公开披露的资讯,公司正与数个信誉良好的独立方洽谈,包括油气公司,并已委托挪威Pareto证券担任财务顾问,协助评估收到的提案,引进策略投资者主要为2030年产量目标创造强劲基础,同时透过大型、长期性质的知名投资者来强化股权结构。一旦成功落实,投资方预计将崛起成公司的重大股东。

不过,公司也提醒相关洽谈的成功与否无法保证,且受限于保密协议,潜在投资者身分现阶段也无法被公开。

油价急涨 受惠最大

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

美国和以色列联手掀起的伊朗战争,让国际油价过去一个月来飙升超过60%;放眼望去,作为纯油气生产商,大红花石油堪称马股最大受惠者之一,股价过去一个月谷底反弹逾40%,连原本谨慎的证券行也纷纷喊买。

催化盈利现金流

毫无疑问,油价急涨对公司的影响是显著的,尤其随产量强劲成长,对盈利和现金流的催化效应料远比以往更大,这或许能以俄乌战争在2022年初爆发、推动布兰特油价涨破110美元时的情景做参考。

当时,受惠于油价大涨和并购带来的新产能,大红花石油在2022财政年第四季营业额按年激增243%至8亿6836万令吉,净利则猛涨334%至2亿1550万令吉,这是凭当时近1万9000桶日均产量创下的记录。

虽说油价走势取决战争进度,但经过去一个月演变,伊朗战争对全球油气供应的冲击越来越显著、也越来越趋向长期。这场战争正快速消耗全球石油储备,并对重要产油和物流基建构成实质伤害,即便如今立刻停战,也无法迅速恢复至战前状态,需时重启和修复,特别是主要运输咽喉霍尔木兹海峡的前景已充满变数,皆指向油价今年将保持高位。

由于公司2024年刚斥资12亿令吉收购汶莱重大天然气田,眼下油价带来的丰厚利润和现金流,料有助大幅加速偿还相关债务,创造更多融资弹性,强化持续增产能力。

在原油平均售价77.43美元背景下,公司2025财政年营运盈利(EBITDA)仍超过10亿令吉,核心净利2亿4450万令吉,现金流无比强劲,其原油的桶均营运开销(OPEX)介于21至23美元,好景时猪笼入水,逆风中亦能保持韧性。实际上,每桶70美元以上行情,对公司来说都算不俗。

总的来说,大红花石油无疑是被低估的,即便股价过去一个月反弹不少,这一点依旧未变。然而现实很残酷,当市场胃口欠佳,被低估的可以继续被低估,本益比低、资产折价、现金流强劲等,都不足以扭转局面,过去两年股价走势已经证明这点。

油价大涨重燃市场情绪,充其量只是契机,吸引市场重新发现公司价值,然而能维持多久无法估计;所以更关键的,是潜在策略股东的洽谈进展。相信只有成功引进重量级股东,松散的股权架构明显强化,也许这家经营有道、条件非凡的优质油气股,才能真正迎来发光时刻。

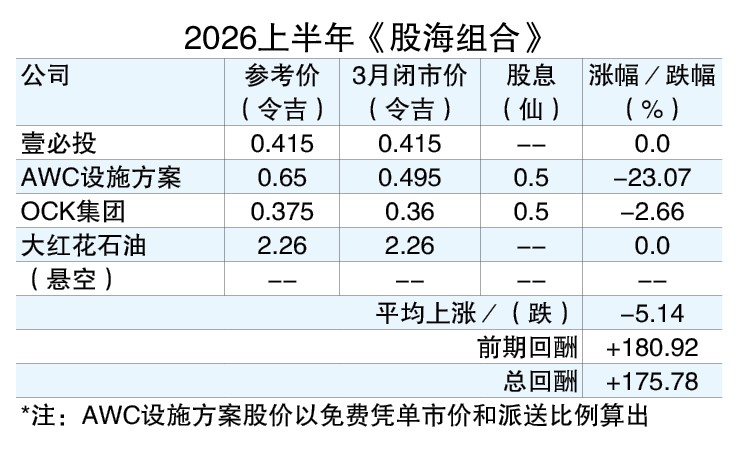

3月组合回酬跌5.14%

战火再起,资金逃亡,马股3月表现低迷,组合回酬由升转跌,挫5.14%。

油价暴涨,身处航空生态圈的壹必投(CAPITALA,5099,主板消费产品服务组)也遭波及,回吐今年涨幅;AWC设施方案(AWC,7579,主板工业产品服务组)中东业务占比虽低,却同样应声走低。

踏入4月,马股表现料受伊朗战争走向牵动,前景难测;考量近期发展,大红花石油将被纳入组合中,看看油价和潜在策略股东利好,能否助公司顺势打开新格局。

下期再见。

声明:股海捞月和股海组合提供的资料只供参考,志在助投资者认识一些不获证券行重视的小型股,和追踪相关股后续表现,不是买卖建议,任何投资决定还请先征求专业股票经纪的意见,盈亏自负。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT