(吉隆坡16日讯)大马经济强劲增长,加上中东冲突引发通胀忧虑,分析员开始预期国家银行可能调高隔夜政策利率(OPR),这将导致大马货币市场的融资环境在今年杪将进一步收紧。

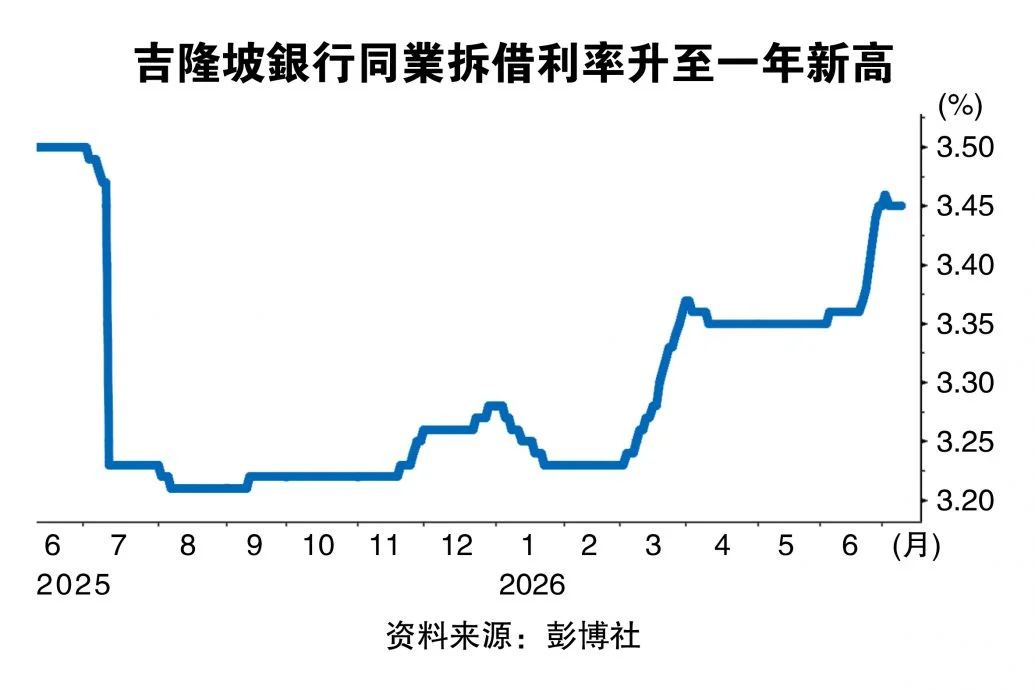

根据《彭博社》报道,本月初3个月吉隆坡银行间同业拆借利率(Klibor)升至3.46%,写下一年来最高。这是衡量借贷成本的基准利率,目前比隔夜政策利率高出约70个基点,也高于年初约50个基点。

ADVERTISEMENT

大马已超过3年未加息,但市场人士认为,倘若大马的经济表现更加强劲,或中东紧张局势持续,导致能源价格居高不下,货币政策收紧的预测可能会上升。

周五公布次季GDP预估数据

统计局将于周五公布第二季国内生产总值(GDP)预估数据,届时市场将能重新评估经济前景。

马银行驻新加坡固定收益研究主管潘伟权指出,如果经济增长超出预期,且市场开始消化国行将利率正常化的预期,那么下半年3个月期Klibor可能进一步上涨。

这意味着市场预期国行将采取更为“鹰派”的政策立场。

他还补充,自6月以来,由于贷款相对于存款利率较高,流动性有所收紧。

《彭博社》早前进行的调查显示,经济学家普遍预测GDP在第二季(4至6月期间)按年增长5.3%。

《彭博社》指出,人工智能(AI)发展、家庭强劲支出,均对经济增长有所助益,而政府补贴则有效抵御燃油价格上涨带来的冲击。5月出口按年增长45%,是2022年8月以来最快增速。

6月下旬,摩根大通上调大马经济增长预测,预计国行将在第四季加息25个基点。该机构之前认为国行今年将维持隔夜政策利率不变。

抑制债券需求

《彭博社》还指出,2035年到期的政府债券拍卖成交价创下今年第三低水平,这意味着境内流动性进一步收紧可能会抑制债券需求。

三菱日联银行外汇策略师表示,随着短期货币市场利率上升,3年期和5年期大马债券的套利吸引力下降,这也降低投资者延长债券期限的积极程度。

不过《彭博社》也指出,一些市场人士淡化了短期内融资成本大幅飙升的预测,认为市场似乎已经部分消化国行可能加息的预期。

华侨银行外汇及利率策略主管指出,预计到年底,3个月期Klibor将小幅上调至3.5%。

她补充,尽管华侨银行预计国行将在2027年第一季加息25个基点,但Klibor与政策利率之间的利差已经很大。

也有市场人士指出,一些外部因素可能推高融资成本,例如脆弱的美伊停火协议可能会加剧通胀压力及美元走强。

新加坡Robeco亚洲主权策略师菲利浦表示,银行间利率预计面临潜在的上行压力,源于马币存款增长放缓、市场预期国行收紧货币政策(尤其是在美元持续走强的情况下)、银行将更倾向于放贷稀缺的马币流动性。

次季经济料保持增长

达证券表示,第二季GDP可能会超出该行预测的4.9%增长率,因为5月工业生产指数(IPI)增长8.4%,高于4月的8.2%,主要受矿业强劲的双位数扩张、制造业和电力业持续增长的驱动。

制造业在IPI中占65.9%的权重,在第二季前两个月的产出平均增长率为7.4%,高于第一季的5.7%,预示着增长势头正在改善。6月制造业采购经理指数(PMI)从5月的49.9升至50.7,进一步印证了这一趋势。

谨慎看待内需前景

联昌研究指出,由于4月和5月的工业生产数据强劲,该行将第二季GDP增长预测,从原本的4.5%上调至4.8%,全年经济成长预测保持为4.3%,因为仍然谨慎看待下半年的内需前景。

马银行则根据已经公布的4月和5月工业生产、批发零售贸易和原棕油数据,预测这两个月的平均GDP增长为6.2%,该行最近将大马全年经济成长从4.4%上调至4.9%。

IPP金融顾问公司(IPPFA)投资策略总监兼经济学家莫哈末西迪表示,第二季GDP增长预计将从首季的5.4%放缓至4.8至5%。

莫哈末西迪表示,大马经济正越来越多地受到更强劲的内需和政策稳定的支撑。

他指出,消费具韧性、投资情绪改善、强劲的出口及受控的通胀相结合,表明增长是基础广泛的,而非集中在单一行业。

“因此,预计大马经济在第二季将保持健康的增长势头,这进一步巩固我们对大马今年GDP增长4.6%目标的信心。”

尽管如此,他表示,地缘政治发展和全球贸易状况仍需密切关注。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT