(吉隆坡4日讯)原棕油产品价格走高,以及鲜果串(FFB)季节性高产量,料将带动大多种植公司在来临的财报中,上游业务盈利亮眼,分析员维持原棕油价格预测,给予种植领域“增持”评级,看好上游业务集中在大马的种植公司。

ADVERTISEMENT

棕油价预测维持

根据丰隆研究的报告,随着鲜果串产量和原棕油价格普遍走高,多数种植公司预计将在本月的财报季交出另一份稳健成绩。原棕油价格上涨,加上鲜果串季节性增产,预计将带动大部分种植公司的上游盈利进一步提升。

今年第三季,分析员追踪的7家种植公司中,有6家的鲜果串产量比上一季增长,只有陈顺风资源(TSH, 9059, 主板种植组)小跌1.2%。受惠于季节性收成高峰、原棕油价格坚挺,以及生产成本保持稳定,预计上游盈利将按季有所提升。

不过,由于印尼精炼厂竞争激烈、产能过剩,压缩了精炼利润,再加上原料成本偏高及油化工子领域需求疲弱,预计下游业务的表现将会持续低迷。

按年相比,7家种植公司中,有5家的鲜果串产量在今年第三季轻微增长,惟云顶种植(GENP,2291,主板种植组)与合成种植(HSPLANT,5138,主板种植组)分别下滑3.6%与15.1%。

整体来看,鲜果串和原棕油价格普遍走高,再加上化肥价格下跌带动生产成本下降,预计将推动种植公司第三季上游盈利持平或小幅增长。下游业务方面则受相同因素牵连,预计将持续疲弱表现。

今年迄今,原棕油平均价格为每公吨4351令吉,分析员维持2025年至2026年原棕油价格预测在每公吨4300令吉与4200令吉。

如果拉尼娜现象比预期更严重,可能会影响原棕油和大豆的产量,尤其是在南美地区;另一方面,若印尼顺利推行B50生物柴油政策,也将带来利好。这两大因素都有望推动原棕油价格进一步上扬。

种植领域获增持评级

丰隆研究持续给予种植领域“增持”评级,主要是看好原棕油价格在短至中期的积极走势。偏好上游业务集中在大马的种植公司,因其受惠于原棕油价格弹性高,且几乎不受土地征用风险影响。

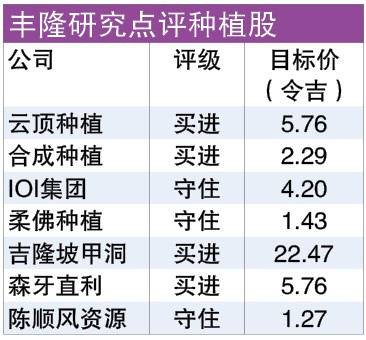

股项方面,首选股项为多元化盈利来源、资产负债表持续改善,且拥有3至4%的稳健派息率的森牙直利(SDG,5285,主板种植组),以及财务稳健和能在高油价周期受惠的合顺种植,目标价分别为5令吉76仙和2令吉29仙。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT