在理财上依然抱着“把所有钱存定存”的旧思维,其实是在用最懦弱的战术,打一场注定会输给通胀的比赛。

世界杯或欧洲杯期间,大马各地的嘛嘛档总是彻夜通明。人人手里捧着一杯拉茶,眼睛死死盯着大屏幕。这时候,你总能听见隔壁桌的“民间教练”拍着桌子大喊:“哎呀!防守啊!摆巴士(Parking the Bus)啊!只要守住这九十分钟,拿个1分就是胜利!”

“摆巴士”一词最早因穆里尼奥于2004年的一句抱怨而风靡足坛。自此之后,这个原本只是形容死守战术的说法,成为足球世界最广为人知的战术名词之一。

简单来说,“摆巴士”就是把场上十一个球员全部塞入己方禁区,筑起一道血肉长城。管你是梅西还是C罗,就算我们像缩头乌龟一样死守,只要能闷平,就是弱队的无上光荣。

但是,把这种“铁桶阵”思维带到你的个人财务管理上,后果会怎样?

其实绝大多数华裔家庭的理财战术,其实就是典型的“摆巴士”。他们把100%的可支配资金塞进传统定期存款(Fixed Deposit,简称FD)里,看着那些数字,心里满是安全感,仿佛在对通货膨胀挑衅:“来啊!反正我的本金一分钱都不会少!”

听我一句劝:在足球场上,铁桶阵或许能帮你偶尔爆冷逼平强队,但在现实财富的终极联赛里,这种“纯防守、零进攻”的消极战术,是一套注定让你在长期购买力上被“大屠杀”的脆弱系统。

今天,我们就用足球的战术板,来拆解人们的理财困局,并引入一套能帮你逆风翻盘的S.I.R.(Savings, Income, Return)财富蓝图。

一、 只守不攻的系统性崩溃

我们先来看三个经典的足球案例。看完你就明白,为什么“死守”从来不能带来长期胜利。

案例一:2018年世界杯,伊朗vs西班牙

当时伊朗主帅卡洛斯·奎罗斯采取了极为保守的低位防守策略,全队大部分时间退守本方半场,通过密集防线压缩西班牙的进攻空间。西班牙全场控球率接近七成,长期围攻伊朗禁区,而伊朗则将重心放在防守与快速反击。

伊朗的防守一度让西班牙陷入苦战,但比赛第54分钟,迭戈·科斯塔凭借一次折射幸运破门,帮助西班牙取得领先。落后的伊朗随后尝试加强进攻,甚至一度攻破西班牙球门,但因越位被判无效。最终伊朗0比1惜败。

案例二:2018年世界杯,冰岛vs阿根廷

首次参加世界杯决赛圈的冰岛,面对拥有梅西领衔的阿根廷时,采用了纪律严明的5后卫防守体系,大部分球员在无球状态下迅速回撤,压缩对手进攻空间。

尽管阿根廷全场控球率超过七成,并创造出更多进攻机会,但冰岛依靠顽强防守和高效反击,以1比1逼平对手。门将哈尔多松更成功扑出梅西主罚的点球,成为比赛英雄。

但代价呢?因为完全没有中场过渡和反击能力,冰岛在随后的比赛中暴露了体能与战术的极限,接连以0:2输给尼日利亚、 1:2不敌克罗地亚。

案例三:2022年世界杯,波兰vs墨西哥

波兰面对墨西哥时采取较为谨慎的战术部署,将防守稳定性放在首位,希望通过稳固防线争取积分。双方最终0比0握手言和,波兰虽然场面并不占优,但成功拿到关键1分。

随后,波兰凭借整个小组赛阶段的表现,以小组第二身份晋级16强。然而到了淘汰赛,面对卫冕冠军法国时,双方在整体实力和进攻效率上的差距逐渐显现。法国最终以3比1取胜晋级,而波兰则止步16强。

这场比赛也反映出,防守导向的战术能够帮助球队在小组赛阶段提高容错率,但当面对拥有更强进攻火力和个人能力的顶级球队时,单纯依赖防守往往难以走得更远。

理财启示:

真正的财务安全,从来不是靠把资金锁死在绝对的“安全外壳”里。那些夺冠的豪门(比如 2018 年世界杯冠军法国队),靠的是“动态防守”与“攻防转换”的完美平衡。在现代足球中,主教练更倾向于使用4-2-3-1或3-4-3等富有弹性的阵型,让守门员、后卫、中场和前锋各司其职。

你的钱,也需要这样一个完整的“十一人首发阵容”。

二、 华人家庭的“财务低位防守”代价

你有没有想过,为什么华人这么喜欢在财务上“摆巴士”?

散户的恐慌与定存依赖症

大马交易所的数据显示,本地散户投资者的风险厌恶情绪极其严重。在 2023 年,本地散户净卖出了高达9.64亿令吉的股票。

根据学术机构的调查,大马散户不愿入市的四大心理主因是:

- 市场风险感知过高(占 38%)

- 害怕市场波动与宏观经济不确定性(占 33%)

- 生活与饮食成本高企,手上无闲钱(占 33%)

- 对本金亏损怀有极度焦虑(占 30%)

分析也证实,大马华人群体中,绝大多数人属于“保守型低收益交易者”和“谨慎低活跃新手”。大家都觉得:把钱放在银行定存(FD),看得到、摸得着,最安心。

2026年大马定存生态的“温柔陷阱”

目前,马来西亚国家银行(BNM)将隔夜政策利率(OPR)锚定在2.75%左右。商业银行常规的12个月定存牌告利率(Board Rate)平均只有2.27%,某些外资银行甚至给出了2.00%的超低利率。

有人会反驳说:“KCLau,你别骗我,很多银行都有‘新鲜资金’的促销活动啊,利率有3.4%到3.75%呢!”

你仔细看看那些促销条款,里面藏了三大硬伤:

- 超短周期限制:这些高利率通常只维持3、 6 或 12个月,到期后自动滚回常规的超低牌告利率(1.85% 至 2.5%)。

- Fresh Funds限制:你不能用原银行的旧钱转存,必须从其他银行转入新资金。为了那几百令吉的利息,你得像个“定存难民”一样,每三个月在各大银行之间转账、排队。

- 提前支取零利息:根据国行自2019年1月1日起实施的条例,一旦你因为紧急状况需要提前提取定存,你之前积累的所有利息将被全部充公。

官方CPI vs Kopitiam通胀率

国行公布的官方数据显示,大马2026年第一季度的整体通胀率(Headline CPI)仅为1.6%,5月份也只有2.0%。

听起来很美好对不对?但为什么我们去Kopitiam吃一盘炒粿条、喝一杯咖啡,钱包就疼得像被针扎一样?这就是经济学上的“频率偏差(Frequency Bias)”。官方CPI的一篮子商品中,食品和非酒精饮料仅占29.8% 的权重。但对于普通老百姓来说,这部分支出却占了日常消费的半壁江山。

更残酷的是工资与通胀的鸿沟:从2019年到2024年,大马的官方CPI累计上涨了9.3%,而私营部门的实际名义平均工资仅增长了7.2%。你的薪水涨幅,根本追不上物价飞奔的速度。

这就意味着,在你看不到的财务计分板上,你引以为傲的“定存巴士”每年都在神不知鬼不觉地被通胀“攻破球门”,购买力净亏损 。你的钱,正在温水煮青蛙般地慢慢瘪下去。

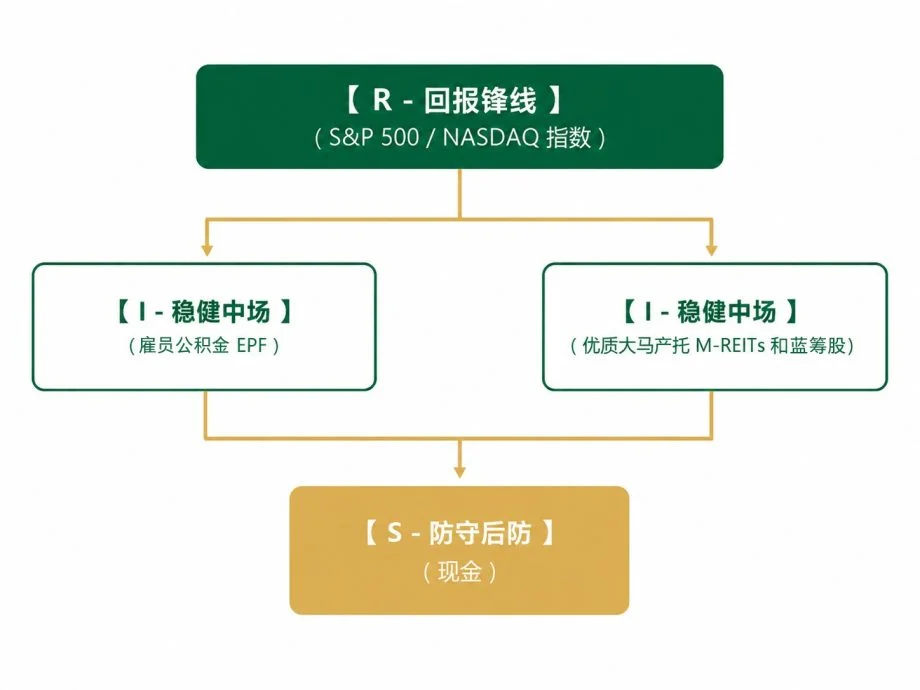

三、 S.I.R.财富战术板:组建你的十一人首发梦之队

既然“死守定存”是一条死路,那我们该如何像瓜迪奥拉或者克洛普那样,组建一支兼顾防守、中场过渡和高效锋线进攻的财务梦之队?

请参考以下S.I.R.资产配置框架。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

S (Savings – 储蓄):你的铁壁防线(守门员与后卫)

- 战术定位:这部分资金不追求高回报,它的唯一任务就是防守,应对失业、突发疾病等“财务红牌”事件。它就像当年波黑国家队那种滴水不漏的区域防守,确保你的球门不失。

- 配置额度:保留3到6个月的家庭绝对生活开支。

- 战术工具:不要再把这笔钱塞进利息近乎零的活期户口,也不要锁在动弹不得的定存里。你可以选择高流动性的现金管理方案(Cash Management Solutions)。目前它能提供高达大于3.5% p.a.的收益率,最重要的是零锁定期、随时提取不罚息。这就是你反应迅速、身手敏捷的王牌守门员。

I (Income – 收益):你的中场发动机(中场大脑)

- 战术定位:中场是球队的灵魂。它不负责冲锋陷阵,但它必须控球、梳理节奏,源源不断地为你输送稳定的股息与现金流,抵御基础通胀。

- 王牌中场A:大马公积金(EPF)

在现任首席执行官阿末祖克南的带领下,EPF在2025财政年度交出了一份惊艳的成绩单:传统储蓄(Simpanan Konvensional)和伊斯兰储蓄(Simpanan Shariah)派息率双双达到6.15%,派息总额高达796亿令吉!根据《1991年雇员公积金局法令》第27条,EPF承诺了最低2.5%的名义派息底线。凭借其强大的“战略资产配置(SAA)”(45%固定收益,42%股权投资),其10年历史平均派息率高达5.88%。这绝对是你财务防线前的“坎特”,拦截一切通胀,稳如泰山。

- 王牌中场B:优质大马产托(M-REITs)与高股息股|

- 双威产托(Sunway REIT, 5176.KL):股息率高达8.72%,每个季度雷打不动地派息。它手握Sunway Pyramid等超级商场和酒店资产,抗通胀能力极强。

- 柏威年产托(Pavilion REIT):提供约5.85%的稳定收益,在高端零售市场中租金溢价极高。

- 谷中城产托(IGB REIT):收益率达4.58%,旗下拥有Mid Valley等印钞机级别的商场。

- 银行股蓝筹:兴业银行(RHB Bank)股息率达5.17%(其Boost虚拟银行更带来数字化想象空间);马银行(Maybank)约5.02%;大众银行(Public Bank)约4.34%。

R (Return – 回报):你的尖刀前锋(进攻锋线)

- 战术定位:想要赢得联赛冠军(实现财务自由),光靠平局是不行的,你必须进球!你需要能够撕裂对手防线的超级前锋,去捕捉全球经济增长的红利。

- 战术工具:全球股票指数基金,如标普500指数(S&P 500)和纳斯达克综合指数(NASDAQ)。

- 打消你的恐惧:很多大马华人一听说买股票、基金,就吓得摇头:“哎哟,亏钱的啦!” 确实,美股短期会有波动,比如2022年标普500经历了-18.11%的大回撤。但拉长周期来看,截至2026年5月的过去10年里,标普500的年化回报率在15.65%至16.24%之间,10年累计涨幅高达309.9%!

这,就是你的“哈兰德”和“姆巴佩”,专门在长期为你摧城拔寨。

四、 根据人生阶段微调你的战术板

在足球场上,落后时要变阵3-4-3强攻,领先时要变阵5-4-1稳守。在不同的年龄阶段,你的S.I.R.战术板也必须动态调整。

1. 稳健的“4-4-2”阵型(中年骨干家庭)

- 比例分配:20% Savings|40% Income|40% Return

- 适用人群:上有老、下有小,背着房贷和孩子教育基金的中产家庭。

- 战术执行:20%的现金流放在货币市场基金(MMF)备用;40%死死锁在EPF和优质大马产托中,建立雷打不动的利息防火墙;剩余40%闲钱定投全球指数,为未来的退休生活和孩子的大学费用积攒燃料。

2. 侵略性的“4-3-3”或“3-4-3”阵型(年轻无畏先锋)

- 比例分配:10% Savings | 30% Income | 60% Return

- 适用人群:刚步入社会、单身、或收入高且无家庭负担的年轻专业人士。

- 战术执行:极力压缩“闲置现金”的比例,只留10%作紧急用途;30%放在高息蓝筹股或EPF中作为防线;把重兵60%部署在全球科技股、纳斯达克指数和成长型基金中,利用时间复利的魔法,实现资本的野蛮生长。

3. 保守的“5-4-1”阵型(银发族与准退休群)

- 比例分配:30% Savings | 40% Income | 20% Return

- 适用人群:年龄在55岁以上、即将退休,或者近期有大额资金用途的家庭。

- 战术执行:安全第一。30%资金放在极具弹性的高息现金管理账户或国债中;40%留在受国家保障的EPF传统账户中稳定收息;仅保留20%的美股指数仓位,纯粹为了对抗长期通胀。

组建你的梦幻队,赢下财务自由杯!

足球场上最精彩的,永远不是九十分钟的“闷平”,而是行云流水的防守反击与攻防转换。

如果你在理财上依然抱着“把所有钱存定存”的旧思维,你其实是在用最懦弱的战术,打一场注定会输给通胀的比赛。每一次通胀的逼近,都在无情地蚕食你的血汗钱。

是时候解散你的“定存巴士”了。

从今天起,拿起你的财富战术板,科学布局你的S.I.R.战队。

只有当你的财务十一人各司其职、攻守兼备时,你才能在这场宏观经济的惊涛骇浪中,稳稳地捧起属于你自己的“一生财务自由杯”!

祝大家投资顺利,下期再聊!

热门新闻

百格视频