读者阿甘问,作为马熔锡机构(MSC,5916,主板工业产品服务组)的小股东,我想请教一下这家公司的投资潜能,最近锡价好像表现不错,这对该公司有利吗?谢谢。

答:马熔锡机构的历史可追溯至1887年,毫无疑问是马股最古老的公司之一。该公司业务主要分成两种,一是经营锡矿场、采锡矿,二是经营提炼厂,将锡矿提炼成纯锡块卖给客户。

ADVERTISEMENT

此外,该公司的业务也包括代工熔锡,帮客户熔锡并收取代工费。

由于全球锡供应紧张,锡价上涨,分析员相当看好该公司的获利前景。

该公司最新公布,截至2025年12月31日止全年净利为8194万4000令吉,增长3.22%,营业额小增3.97%至17亿5896万9000令吉。

鼎峰证券在报告中说,受Rahman Hydraulic Tin(RHT)矿厂停产3周影响,马熔锡机构2025财政年第四季矿业产量下降至5亿2500万吨,分别按季与按年减少20.7%与19.1%。

同时,受全球矿石供应紧张的影响,2025财政年冶炼厂矿石进料量按年下降21%至1万9097吨。

无论如何,该行仍看好2026财政年全球矿石供应将有所改善。

该行指出,马熔锡机构关闭槟城北海冶炼厂后,预计每月可节省150万至200万令吉成本。

整体而言,由于市场供应持续紧绌,该行将2026至2028财政年的锡价预期上调至每吨3万6100美元、3万8300美元与4万零700美元,高于此前预测的每吨3万5100美元、3万7200美元与3万9400美元。

在上调锡价预测后,马熔锡机构2026至2028财政年的盈利预测跟着分别大幅上调10.5%、13.4%与16.9%。

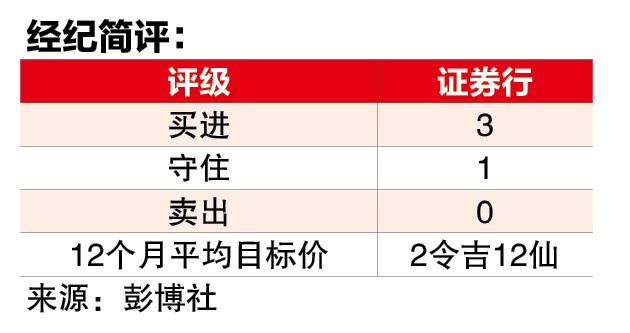

在估值方面,鼎峰证券以2026财政年每股盈利18.2仙的13倍本益比估值为准,将马熔锡机构的目标价由2令吉14仙大幅调高到2令吉37仙,评级保持“买进”。

锡是用途极广的金属原料。随着时代进步,锡的潜在应用范围也变得越来越广,科技趋势令焊接需求继续看涨,再生能源和电动车则是潜在新市场,需求预期非常稳定。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

根据世界半导体贸易统计(WSTS)的数据,2025年上半年全球半导体市场年增18.9%,预计2026年和2027年的成长率分别为29%和17%,这将进一步支撑精炼锡的需求。

鼎峰证券认为,电动车电气化和光电发电带来的结构性需求提升了中期需求的可见性,尽管如此,锡价走势主要仍由供应驱动。

鉴于国内采锡活动减少,马熔锡机构虽拥有矿场,但自产锡却只占总熔锡量不到10%,剩余90%仍得从海外攫取。

目前,全球锡供应持续受阻,主要受生产国,诸如印尼政策导向减产、刚果民主共和国地缘政治风险加剧,以及缅甸经济复苏缓慢且不均衡的影响。

在印尼打击苏门答腊岛约1000个非法矿场后,锡供应风险再浮出水面,鉴于印尼是全球最大的精炼锡出口国,市场对精炼锡出口供应的担忧日益加剧。

此外,刚果民主共和国的比西锡矿的开采中断风险也加剧了种种担忧。

与此同时,缅甸的锡矿石产量仍受到天气、劳动力和设备瓶颈的限制,短期内供应恢复正常仍面临挑战。

鼎峰证券指出,马熔锡机构受看好的原因在于:(i)自有锡矿供应提高增加了获利可见度;(ii)在供应紧缩的环境,降低对外部原料的依赖,增强了利用价格波动获利的能力;(iii)作为全球最大的独立锡冶炼厂的地位。

至于投资该股必须注的风险包括锡价波动、原料供应中断以及尾矿厂的调试延误可能会对获利和赚幅的恢复造成压力。

杨满堂任CEO 大刀阔斧改革

作为大马锡市的龙头,马熔锡机构却在过去很长一段时间里表现平平,业绩起伏不定,也因此渐渐淡出投资者雷达范围外。不过,该公司2016年委任拿督杨满堂为首席执行员,他对公司大刀阔斧进行改革,过后该公司的表现有目共睹。

该公司去年12月31日宣布,72岁的杨满堂转任执行董事,并委任曾祥利(53岁)与蓝海光(55岁)担任集团联席首席执行员,2026年1月1日起生效。

曾祥利2017年11月1日加入马熔锡机构,担任首席执行员办公室特别专案总经理,2018年4月6日调任为副首席执行员(行政),主要职责是协助首席执行员处理法律、业务、人事、安全、科技、采购、行政等事宜。

蓝海光也会兼任2019年1月7日出任的首席财务员一职。

(本栏并无作出任何股票交易的建议,一切买卖盈亏自负,在采取投资行动前,请依本身的投资条件与情况,及向你的证券经纪咨询。)

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT