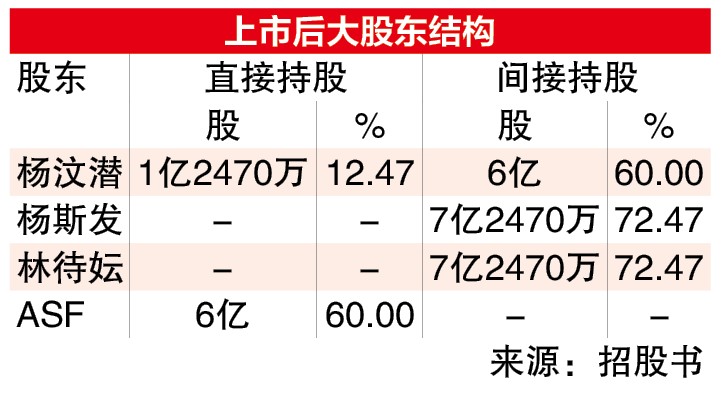

杨成群集团(ISF,0390,创业板工业产品服务组)预定1月28日上市,是专注于供应和安装内外部洪水管道基础设施的综合解决方案供应商。

该公司提供全方面服务,包括终端用户场所管道系统、洪水和污水基础设施管道,以及管道系统维护和维修服务,各占2025财政年总收入的64.8%、34.7%和0.5%。

ADVERTISEMENT

公司的未入账订单量为1亿2070万令吉,当中56.9%集中在住宅产业项目,其次是17.8%的商业产业、数据中心(13.9%)、工业产业(9.1%),以及其他项目(2.3%)。这批订单有望提振到2028财政年的业绩表现。

错过不再!解锁所有内容

VIP会员的专有特权

若您已是普通会员,现在就升级成为VIP。

| 普通会员 | VIP |

VVIP | |

|---|---|---|---|

| Newswire平台内容 | |||

| Newswire公开活动 | |||

| 礼品/优惠 | |||

| 会员文 | |||

| VIP文 | |||

| 特邀活动/特级优惠 | |||

| 电子报(全国11份地方版) | |||

| 报纸 | |||

该公司2022至2024财政年的收入表现不俗,2年复合年均增长率(CAGR)达到59.2%,从2160万令吉升到5470万令吉。同时,该公司的净利赚幅也从2022财政年的4.3%扩大到2024财政年的17.6%,主要是获得较高赚幅大型项目的带动。

杨成群集团的未入账订单量强劲,预计2026至2027财政年期间每年新增订单有望达到1亿5000万令吉,因此我们预测2025至2027财政年核心盈利分别提高160.9%、15.9%和23.1%。

有鉴于此,我们以2026财政年18.7倍本益比为准,给予55仙合理价,比较发售价为33仙。

(鼎峰证券)

字

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT