(吉隆坡2日讯)随着伊朗冲突导致油价攀升,全球投资者正大举投资于大马债券,这增强大马作为能源出口国的经济前景,同时也令其他新兴市场债市倍感压力。

ADVERTISEMENT

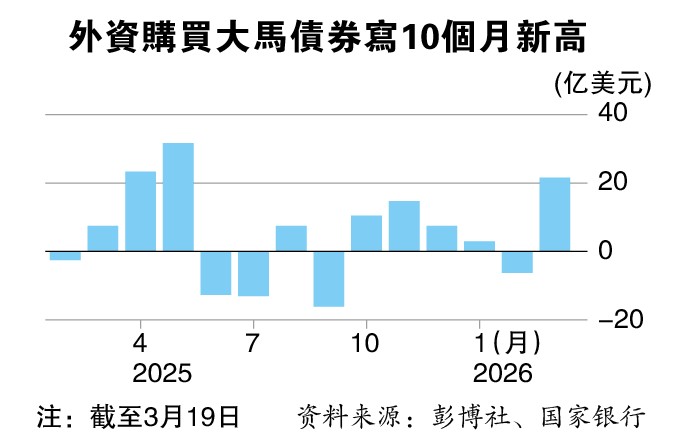

买逾20亿美元大马企债国债 创10个月最高

《彭博社》报道,根据大马国家银行的最新数据,截至3月19日,全球基金购买超过20亿美元(约80亿令吉)的大马企业债和国债,创下10个月以来的最高流入量。

与此形成鲜明对比的是,泰国和印尼的债券市场在上个月均面对资金外流。

根据彭博社汇编的数据,东南亚部分债券市场的流出反映新兴市场的整体撤退。截至3月27日的一个月内,全球新兴市场债券交易型开放式指数基金(ETF)累计流出资金近10亿美元。

大马之所以能从其他国家债券市场中脱颖而出,源于其预期的石油收入红利。

伊朗战争导致的油价上涨,令其他国家财政面对巨大压力之际,这笔额外收入为大马经济提供了缓冲。此外,这带来的财政支持,稳定了通胀,在区域同行苦苦挣扎之际,支撑了大马国债和马币的表现。

新加坡M&G投资公司固定收益投资组合经理佩兰帕表示,由于宏观稳定性、马币兑东盟货币汇率走强,以及财政整顿,大马债券市场持续吸引外国需求。

她预计大马债券在伊朗冲突期间将保持相对稳定,并维持“加码”评级。

2022年以来5次能源冲击

马债在亚洲新兴市场最具韧性

彭博社最近对2022年以来5次能源冲击(从俄乌战争爆发到最新的中东冲突)的研究显示,大马债券是亚洲新兴市场中表现最具韧性的债券之一。

这一表现得益于马来西亚致力于保护本地消费者免受油价上涨影响的承诺。

政府表示,尽管减少月度配额,但仍将维持燃料补贴价格。此举与泰国近期削减柴油补贴以及菲律宾宣布国家能源紧急状态的举措形成鲜明对比。

M&G公司的佩兰帕指出,大马的财政整顿以及石油相关收入增加的预期,为政府提供了空间,以提供支持与补贴来应对这些能源相关冲击。

与此同时,在市场对区域内其他国家中央银行加息的预期升温之际,市场预期大马国家银行将维持中和立场,这也对本地债券构成支撑。这是因为国行预计今年通胀率将保持在1.5%至2.5%之间的温和水平。

马币利率互换合约显示,未来12个月的政策利率将维持不变。相比之下,韩元和泰铢的互换合约显示,同期将会有1次至4次25个基点的加息,而菲律宾比索的互换合约则预计在3个月内加息25个基点。

马银行投行固定收益研究主管潘伟权在一份报告中写道:“国内通胀受到燃料补贴的缓冲,在缺乏伴随而来的需求拉动因素的情况下,国行很可能会忽略成本推动型压力。”

该行已将大马债券的评级展望上调至“温和看涨”。

他指出,截至3月24日,外资当月买入步伐加快至85亿令吉。如果这一势头持续至月底,将标志着自2025年5月以来最大的单月资金流入。

以5日移动均线衡量的资金流动动能,正运行在10年来的最强水平。

他表示,过往模式表明,这种突然的激增通常是由仓位调整驱动的,资产管理公司和离岸银行引领债券或外汇的上涨,但此次的避险需求也不能排除。3月的资金流入集中在3月13至19日这一周,恰逢美元兑令吉汇率小幅回调。如果是由快钱仓位驱动的,那么随着美元再度走强,资金流入可能会部分逆转。

外国官方投资者(中央银行/政府)——通常是更具粘性的持有者——在2025年净买入创纪录的约200亿令吉,以占外资持有总量33.4%的比例成为最大持有者群体,超过资产管理公司。

“我们预计,在寻求中长期分散美元资产配置的非发达市场外国官方投资者的支持下,他们的需求将保持坚挺,而中东紧张局势则有助于提高令吉债券的吸引力,因其基本面和地缘政治局势相对稳定。”

“我们对外国需求保持积极看法,预计2026年全年资金流入为100亿至200亿令吉。”

据了解,马来西亚在主要债券指数中的权重保持稳定或略有上升:在GBI-EM全球多元化指数中接近10%,在富时罗素WGBI和彭博全球综合指数中均超过0.45%。

尽管GBI-EM全球多元化指数中的国家上限将从10%降至9%;韩国和斯洛伐克被纳入富时罗素WGBI,但该行认为,这些因素带来的稀释影响应是可控的。

ADVERTISEMENT

热门新闻

百格视频

ADVERTISEMENT